- 2021

- 05

- Jan

ものづくり補助金は業種の制限がほぼなく、幅広い事業者が申請可能です。

しかし、そうは言っても、製造業向けの補助金から拡大してきたということもあり、製造業からの申請が多いのも現実です。

ものづくり補助金に申請されている事業者の6割が製造業であるとのデータもあります。

但し、製造業者の申請だからと言って採択率が突出して高いわけではありません。製造業でも他の申請者よりも優れた事業計画を作成する必要があります。

今回は製造業で、ものづくり補助金に申請される際の注意点や採択されるために知っておくべきポイント、申請方法などを解説します。

Contents

ものづくり補助金とは?

ものづくり補助金とは、正式名称を「ものづくり・商業・サービス生産性向上促進補助金」と言い、経済産業省(事務局:全国中小企業団体中央会)が毎年実施している補助金です。

設備投資を伴う新たな取組みを行う中小事業者を対象とするため、多くの製造業者が利用している補助金としても有名です。

補助金は、「融資」、「借入」といったものとは異なり、原則返済不要の資金です。つまり、国や都道府県などから資金をもらって設備投資を行えます。

補助金を活用すれば、その分資金調達が楽になり、また自己資金を残しておくこともできますので、低リスクで事業の安定性や収益力を高めていくことができます。

補助金額・補助率(ものづくり補助金)

| 一般型 | グローバル展開型 | |

| 補助額(上限) | 1,000万円 | 3,000万円 |

| 補助率 |

2分の1 (小規模事業者は3分の2) |

2分の1 (小規模事業者は3分の2) |

ものづくり補助金は、一般型で上限1,000万円、補助率2分の1(必要経費総額の半分が補助対象)となりますが、小規模事業者であれば補助率は3分の2に拡大されます。

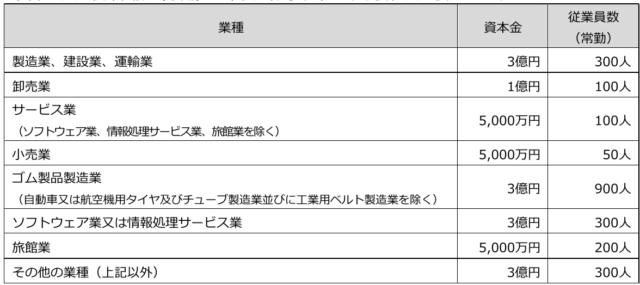

小規模事業者に該当するかどうかの判別は従業員数で行いますが、製造業の場合、従業員数が20人以下であれば小規模事業者と認められます(卸売業、小売業、サービス業では5名以下)。

ものづくり補助金を利用できる方

ものづくり補助金の対象者は、日本国内に本社、及び補助事業の実施場所を有する中小企業者です。

補助事業の実施場所とは、導入する設備などを設置する場所と考えれば良いでしょう。この実施場所は、申請時点で既に確保(保有、もしくは賃借)していることが条件になります。

中小企業者に該当するかどうかは業種別に、資本金と従業員数で判定します(以下の表を参照)。

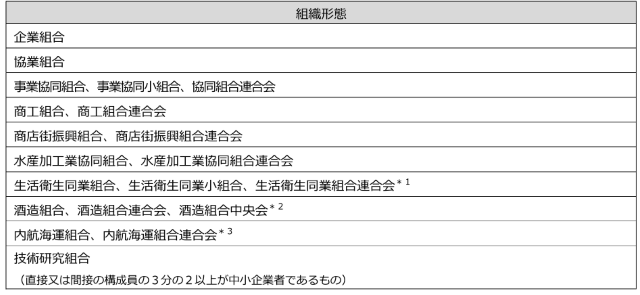

なお、組合関連に該当する中小企業者の場合、以下表に記載がある組合が対象となります。

該当しない組合や財団法人(公益・一般)、社団法人(公益・一般)、医療法人、社会福祉法人、及び法人格のない任意団体はものづくり補助金の対象になりません。

また、申請締切日前10ヶ月以内にものづくり補助金で交付決定を受けた事業者も対象になりません。

つまり、ものづくり補助金は、10ヶ月間で利用できるのは一度のみととなります。

申請スケジュール

2020年の「ものづくり補助金」から、1年間を5回に分けて、通年で公募・採択が行われています。そのため、希望した時期に近いスケジュールで申請が可能です。

なお、2021年の最初の申請は、2021年2月19日(17時)が期限となっています。

こちらの申請が2020年度の最後の募集となりますが、2021年度においても同様の補助金が実施されるものと予想されます。

補助対象経費

ものづくり補助金は設備投資が主目的とする制度ですので、製造業でものづくり補助金を申請する場合、特に多い目的が製造設備などの導入でしょう。

しかし、その他経費も補助金の対象となるものがありますので、良く理解しておくことで、さらに補助金を有効活用することができます。具体的な補助対象経費をあげると以下の通りです。

|

機械装置・システム構築費 (設備投資) |

① 専ら補助事業のために使用される機械・装置、工具・器具(測定工具・検査工具、電子計算機、デジタル複合機等)の購入、製作、借用に要する経費 ② 専ら補助事業のために使用される専用ソフトウェア・情報システムの購入・構築、借用に要する経費 ③ ①若しくは②と一体で行う、改良・修繕又は据付けに要する経費 |

| 技術導入費 | 本事業遂行のために必要な知的財産権等の導入に要する経費 |

| 専門家経費 | 本事業遂行のために依頼した専門家に支払われる経費 |

| 運搬費 | 運搬料、宅配・郵送料等に要する経費 |

| クラウドサービス利用費 | クラウドサービスの利用に関する経費。サーバーの領域を借りる費用(サーバーの物理的なディスク内のエリアを借入、リースを行う費用)、サーバー上のサービスを利用する費用等が補助対象経費となります。サーバー購入費・サーバー自体のレンタル費等は対象になりません。 |

| 原材料費 | 試作品の開発に必要な原材料及び副資材の購入に要する経費 |

| 外注費 | 新製品・サービスの開発に必要な加工や設計(デザイン)・検査等の一部を外注(請負、委託等)する場合の経費 |

| 知的財産権等関連経費 | 新製品・サービスの開発成果の事業化にあたり必要となる特許権等の知的財産権等の取得に要する弁理士の手続代行費用や外国特許出願のための翻訳料など知的財産権等取得に関連する経費 |

なお、それぞれの経費項目でどういった費用が対象になるのか、また対象にならない費用についてのご説明は以下で行っておりますので、あわせてご確認ください。

(ものづくり補助金の対象となる経費・ならない経費などを解説)

製造業の申請で注意すべき審査項目

ものづくり補助金は申請すれば全ての事業者が補助を受けられるというものではありません。

審査によって評価の高い事業者が選びだされ、申請者全体の一部だけが補助を受けることができます。

どれくらいの申請者が採択されるのか?

それでは、申請を行った後、実際に採択され、補助金を受け取ることのできる事業者はどれ位いるのでしょうか?

ものづくり補助金全体の過去の採択率の平均を調べると、およそ4割程度となっています。ですので、10社が申請して、そのうち4社が採択される確率です。

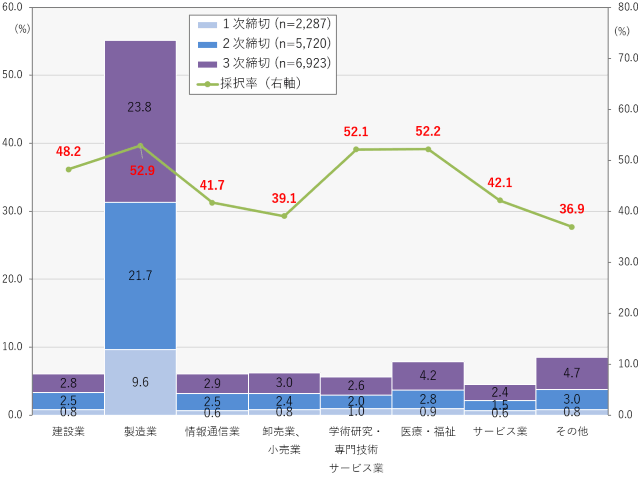

なお、2020年の1~3次申請においては業種ごとの採択率も確認できています。この業種別での採択率を見ると、製造業での採択率は52.9%となっています。

ものづくり補助金全体の採択率が4割程度ですので、製造業は1割ほど採択率が高いということが解ります。

[2020年ものづくり補助金の業種別申請件数・採択率の比較]

これは他の業種に比べると高めの水準ではありますが、それほど大きな差ではなく、製造業の申請においても、採択されるための努力は重要です。

ものづくり補助金の採択率を高めるために重要な点は「事業計画書」の作成にあります。

そのため、製造業の取組において、採択されるための申請書・事業計画書作りの注意点について確認していくことにいたします。

ものづくり補助金の審査は大きく分けて「技術面」「事業化面」「政策面」の3つの視点から行われます。

この3つの審査の視点はいずれかを満たせば良いわけではなく、3つそれぞれの審査項目に対応する必要があります。どの審査の視点が足りなくても、ものづくり補助金の審査ではマイナス評価となってしまいます。

技術面の審査

最初にものづくり補助金の技術面の審査項目から確認していきましょう。

ものづくり補助金の「技術面の審査」で見られる項目をあげると、以下のようになります。

- 新製品・新サービス(既存技術の転用や隠れた価値の発掘〔設計・デザイン、アイデアの活用等を含む〕)の革新的な開発となっているか

- 「中小サービス事業者の生産性向上のためのガイドライン」または「中小企業の特定ものづくり基盤技術の高度化に関する指針」に沿った取組みであるか

- 試作品・サービスモデル等の開発における課題が明確になっているとともに、補助事業の目標に対する達成度の考え方を明確に設定しているか。

- 課題の解決方法が明確かつ妥当であり、優位性が見込まれるか。

- 補助事業実施のための技術的能力が備わっているか。

以上の通り、各項目について申請内容をチェックされ、評価が行われます。

最初の「新製品・新サービスの革新的な開発」については、ものづくり補助金が中小事業者の「革新的な取組み」を支援するための補助金であるという目的から考えても、非常に重要な審査項目であることが解ります。

そもそも、この「革新的な取組み」という要件を満たせなければ、ものづくり補助金の目的にあっていないと判断されますので、申請内容の革新性は意識しておく必要があります。

革新的な取組みとは、「単に自社にとって新しい取組であれば良い」という考え方と、「業種・業界、地域などにおいて他社に無い新規性のあるものが必要」という2つの考え方がありますが、ものづくり補助金においては前者を満たしていれば申請は可能と考えられます。

つまり、既に他社において既に同様の取組が行われていても、自社にとって新たな取組みであれば革新的取組であると認められます。

ですので、決して他社で同様の取組があると、ものづくり補助金に申請できないというものではなく、「オンリーワン」の技術や商品を開発する必要はありません。

しかしながら、自社にとって新しいだけでは評価が高くなるとは言えません。

ものづくり補助金が審査において評価され、優秀なものから順番に採択されるという性質を考えれば、最低基準を満たすだけでなく、高い評価を得ることが大切になります。

そして、評価を得るためには、後者の「他社との比較において革新性がある」(=差別化)という点も大切になります。

また、技術面においては、「新商品」・「新サービス」という審査項目が目立ちますが、ものづくり補助金では必ずしも新商品・新サービスが必要ということではありません。

従来から製造している商品を、「生産プロセスの変更」や「新たな提供方式」を導入して提供するための設備投資も認められます。

こういった製造業の「生産プロセスの変更」や「新たな提供方式」においては、新規設備の導入による、効率化やコスト削減、生産性の向上、品質改善などを実現する取組であることを説明する必要があります。

なお、ものづくり補助金の審査員は様々な業種に幅広く知識を持った方ではありますが、特定の技術などに精通した方ではありません。

そのため、専門用語だけで説明しても、導入する技術や優位性が伝わらないこともあります。

申請者の技術を誰が見ても解りやすく説明することが求められます。

次に、「中小サービス事業者の生産性向上のためのガイドライン」または「中小企業の特定ものづくり基盤技術の高度化に関する指針」に沿った取り組みであることも求められます。

これらは、中小事業者が新規事業に取り組む際の模範とするものです。

前者の「中小サービス事業者の生産性向上のためのガイドライン」は主にサービス業などの事業者が新サービスの開発や、新たな提供方式を導入するために参照するものです。

一方、製造業者が「新商品」を開発したり、新たな生産プロセスを導入する場合、「中小企業の特定ものづくり基盤技術の高度化に関する指針」を参照する必要があります。

事業化面の審査

次に、ものづくり補助金の「事業化面」における審査項目です。

事業化面の審査とは、ものづくり補助金を得て行う取組を遂行し、計画で見込んだ収益力の向上を実現する能力を有するかを審査します。

そのため、事業化面の審査では、以下のようなポイントが確認されます。

- 補助事業実施のための社内外の体制(人材、事務処理能力、専門的知見等)は十分か?

- 最近の財務状況等から補助事業を適切に遂行できると期待できるか

- 金融機関等からの十分な資金の調達が見込まれるか。

- 市場ニーズを考慮するとともに、補助事業の成果の事業化が寄与するユーザー、マーケット及び市場規模が明確か

- クラウドファンディング等を活用し、市場ニーズの有無を検証できているか。

- 補助事業の成果が価格的・性能的に優位性や収益性を有しているか

- 事業化に至るまでの遂行方法及びスケジュールが妥当か。

- 補助事業として費用対効果(補助金の投入額に対して想定される売上・収益の規模、その実現性等)が高いか

これらの事業化面における審査項目は、社内体制、資金調達力、市場ニーズといった分野から確認が行われます。

製造業において、新たな技術を開発・導入するものであれば、それを実現できる社内体制が整っているのかなども大切です。

中小事業者の場合、必要な人員数を確保できていないこともあるでしょう。社内人員だけで不足するのであれば、社外の人員をどのように活用するのかも検討しておく必要があります。

また、必要な資金を確保できるかも大切です。

設備投資に対する自己資金部分、補助金を希望する部分の立替期間の調達や、運転資金の安定性も必要でしょう。

そして、新たな商品、サービスを開発する場合、その新規事業が狙う市場が実際に存在していることの確認も必要です。

市場ニーズを確認することなく、販売する側の都合だけで新商品・新サービスを導入しても、需要が存在しなければ事業化に失敗する可能性が高くなってしまうためです。

政策面の審査

最後に、3つ目の政策面の審査項目となります。

ここで言う「政策面」とは、政府の方針と考えれば良いでしょう。

つまり、政府の方針と合致した取組は、ものづくり補助金においても優先的に採択するという考え方のもと、政府方針との合致度合いを審査する項目になります。

2020年度の5次締め切りにおいて、政策面の審査項目としては以下のような点が審査されています。

- 地域の特性を生かして高い付加価値を創出し、地域の事業者等に対する経済的波及効果を及ぼすことにより地域の経済成長を力強く牽引する事業を積極的に展開することが期待できるか。

- ニッチ分野において、適切なマーケティング、独自性の高い製品・サービス開発、厳格な品質管理などにより差別化を行い、グローバル市場でもトップの地位を築く潜在性を有しているか。

- バイオマス素材を用いた資源循環型プラスチック製品の開発等、環境に配慮した持続可能な事業計画となっているか。

3つ目の「バイオマス素材」といった特定の部分は急遽対応することは難しいと考えられますが、その他の部分は各事業者でも取組可能な部分はあるでしょう。

ご自身の事業計画と照らし合わせ、これらの項目と合致する部分がないかをしっかりと確認するようにしましょう。

なお、各項目を製造業という業種に照らし合わせて検討してみましょう。

① 地域の特性による付加価値・地域に対する経済的波及効果

地域の雇用創出や、高齢化、人口増減、地域産業、地産地消など、それぞれの地域の特性を活かした事業であることや、事業の成果がどのように地域経済に波及するのかが評価されます。

② ニッチ分野における独自性の高い製品・サービス開発、適切なマーケティング、厳格な品質管理などによる差別化

通常、中小事業者は大企業に比べて資金力、資源などが劣る傾向にあります。

そのため、幅広い領域に資源を分散させるよりも、得意とする分野に特化することが有効です。そのため、「ニッチ分野における差別化」の取組を行っていることが評価されるようになっています。

③ 環境に配慮した持続可能な取組みか

近年はSDGsといった言葉が良く聞くようになりましたが、まさしくSDGsに関する審査項目と考えれば良いでしょう。

事業内容がSDGsに沿った取り組みであれば、その理由をしっかりと考えておく必要があります。

加点項目を多く取る

製造業に限定せず、ものづくり補助金で採択されるためには、審査項目への対応に加え、加点項目を多く充足しておくことが大切です。

2020年のものづくり補助金(5次締め切り)において、加点項目としては以下が設定されています。

(加点項目は毎年見直しされますので、ご自身が申請される時点の最新状況を確認することが大切です)

経営革新計画

有効な期間の経営革新計画の承認を取得(取得予定含む)していると加点が認められます。

取得予定というのは、ものづくり補助金に対する申請前に、既に経営革新計画に対する申請が済んでおり(受領されている)、審査結果前の状況が該当します。

経営革新計画とは、中小企業等経営強化法に基づく支援策の1つであり、経営革新計画を申請し、都道府県の承認を得ることで様々な優遇が得られる制度です。

(詳細はこちらの関連コンテンツをご確認ください「経営革新計画とは?」)

経営革新計画は申請すれば誰でも承認されるというものではありませんので、時間的な余裕を持って前もって対応しておく必要があります。

事業継続力強化計画

事業継続力強化計画とは、中小企業庁が、中小企業の自然災害等に対する事前対策(防災・減災対策)を促進するため、「中小企業の事業活動の継続に資するための中小企業等経営強化法等の一部を改正する法律」に基づいて実施する認定制度です。

認定を受けた中小企業は、税制措置や金融支援、補助金の加点などの支援策が受けられます。

製造業においては、災害が発生した時に、いかに工場などの生産設備や、流通・販売機能を早期復旧させるか、従業員、およびその家族の安全を守るのかといった計画を策定するのが良いでしょう。

(詳細はこちらの関連コンテンツをご確認ください「事業継続力強化計画とは?」)

賃上げ加点

2020年度ものづくり補助金においては賃上げ目標による加点が設けられています。

賃上げ加点を受けようとする場合、以下のどちらかの目標を計画に反映する必要があります。

- 「事業計画期間において、給与支給総額を年率平均2%以上増加させ、かつ、事業場内最低賃金を地域別最低賃金+60円以上の水準にする計画を有し、従業員に表明している事業者」

- 「事業計画期間において、給与支給総額を年率平均3%以上増加させ、かつ、事業場内最低賃金を地域別最低賃金+90円以上の水準にする計画を有し、従業員に表明している事業者」

① に対し、②の方が高い賃上げ目標となります。どちらも加点にはなりますが、さらに大きな目標を掲げた方が加点も大きくなると考えられます。

賃上げ加点では、事業実施場所における従業員全体での給与支給総額の増加に加え、地域別最低賃金を上回る給料設定が必要です。

一方だけでなく、それぞれを充足する必要があります。

小規模事業者

ものづくり補助金では、小規模事業者の定義に該当すれば、それだけで加点として優遇されます。

製造業の場合、小規模事業者に該当するのは従業員数が20人以下の事業者です。

従業員数を満たしていれば、その他の条件、対応に関係なく加点扱いとなります。

創業・第二創業間もない事業者

また、創業・第二創業から5年以内の事業者も加点として優遇が受けられます。

なお、前述の小規模事業者、および創業・第二創業間もない事業者は、それぞれの要件を充足していても、加点になるのはどちらか一方のみとなります。

過去3年以内に採択された方は減点

ここまで、ものづくり補助金における加点項目を説明しましたが、逆に減点項目として扱われるものもあります。

それが、「過去3年以内に採択された事業者」です。

ものづくり補助金では、広く、公平に利用してもらうため、過去に採択されたことのある事業者は減点対象として、初めて申請される方が採択されやすいようになっています。

但し、一度採択された事業者も、3年を超過すると減点とはなりませんので、時間が経過すれば、申請に不利などはなくなります。

また、この過去3年以内に該当する事業者であっても、実際に申請して、再度採択されたという事例も少なくありませんので、事業計画の作成をしっかりと行っていれば、前回の採択から3年以内であっても、ものづくり補助金の利用は可能です。

同時に活用したい税制優遇制度

製造業で生産設備などを、ものづくり補助金を活用して導入する場合、以下の制度を併用することで効果を高められる可能性があります。

| 中小企業施策 | 施策を活用する効果 |

| 経営力向上計画 |

1.法人税控除10%、又は特別償却 2.その他、金融支援など |

| 先端設備導入計画 |

1.固定資産税3年間全額控除 2.その他、金融支援など |

*それぞれ、設備納品前に施策の承認を得る必要があります。

経営力向上計画、先端設備導入計画は、ものづくり補助金などのように「補助金を得られる」制度ではありませんが、導入した設備や、利益に対する課税を軽減する効果が期待できます。

経営力向上計画は法人税の10%控除か特別償却、先端設備導入計画は固定資産税の3年間控除といった優遇が活用できます。

製造業で設備投資を行うのであれば、是非とも活用したい施策と言ってよいでしょう。

アステップにご相談ください

アステップ・コンサルティングでは、ものづくり補助金を始めとする各種補助金の申請や、経営力向上計画、先端設備導入計画、経営革新計画などの申請もサポートいたします。

これらの制度は、慣れていない経営者や従業員様にとって、非常に手間がかかり、またどのように作成すべきか解らず、無駄に時間を費やしてしまうことも少なくありません。

アステップ・コンサルティングでは、基礎から申請までを徹底してサポートいたしますので、安心して補助金申請を行うことが可能です。

アステップ・コンサルティングでは、自動車製造業、機械用部品製造業、食料品製造業、部品加工、医療機器製造業、電子機器製造業、電子部品製造業など、様々な製造業の申請もサポートを行った実績を有します。

まずはお気軽にご相談ください。

まとめ

今回は、製造業者がものづくり補助金に申請する場合に注意しておきたい項目や、設備投資の効果を高めるための制度活用方法などを取り上げました。

ものづくり補助金は上手に活用できれば、最大1,000万円もの補助金を得られる制度であり、資金調達としても効果的です。

一方、人気の高い補助金でもありますので、しっかりと準備をしなければ採択される可能性も低くなってしまいます。

是非、こちらでご紹介した内容をもとに、ご準備していただくことをおすすめいたします。

関連記事

03-5859-5878受付10:00~18:00